tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

wypełnij Druk PIT−OP online

Wydrukuj i wyślij pocztą tradycyjną lub

przekaż oświadczenie online do e-Deklaracji

Oświadczenie PIT-OP

Krok po kroku, jak wypełnić PIT-OP ? - broszura /ulotka

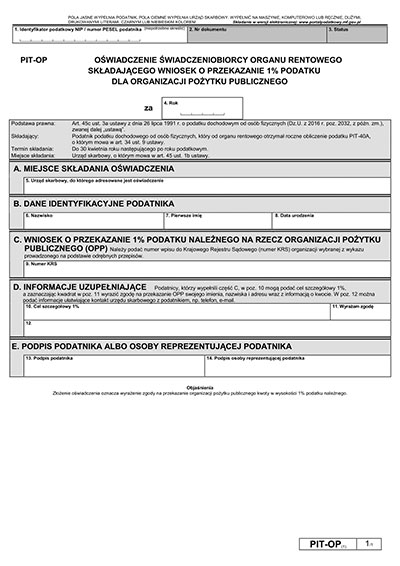

Pole nr 1 PIT-OP - należy wpisać NIP lub PESEL podatnika – emeryta, rencisty. Identyfikatorem podatkowym jest:

- numer PESEL - w przypadku podatników będących osobami fizycznymi objętymi rejestrem PESEL nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi podatnikami podatku od towarów i usług lub

- NIP - w przypadku pozostałych podatników.

Jeżeli emeryt lub rencista prowadził wcześniej działalność gospodarczą i zlikwidował ją lub przestał być podatnikiem VAT – powinien powrócić do korzystania z numeru PESEL począwszy od roku, w którym w całości tych aktywności jako podatnik nie prowadził.

Pole nr 4 PIT-OP – należy wskazać rok, za który przekazywany był PIT-40A, do którego uzupełnieniem jest oświadczenie PIT-OP. Zatem oświadczenie PIT-OP wysyłane w okresie 1 stycznia – 30 kwietnia 2023 r. powinno zawierać datę roku poprzedniego (2022), za który rozliczenia dokonał organ emerytalny na PIT-40A.

Pole nr 5 PIT-OP – należy wskazać urząd skarbowy według właściwości miejscowej podatnika. Ustala się ją według miejsca pobytu osoby fizycznej, jeżeli nie ma ona miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej. U podatników, którzy zmienili miejsce zamieszkania lub pobytu w trakcie roku, wskutek czego właściwy stał się organ podatkowy inny niż dotychczasowy – PIT-OP składa się do organu podatkowego właściwego według miejsca zamieszkania lub pobytu w ostatnim dniu roku podatkowego, a gdy zamieszkanie lub pobyt na terytorium Rzeczypospolitej Polskiej ustał przed tym dniem - według ostatniego miejsca zamieszkania lub pobytu na jej terytorium.

Pola 6-8 PIT-OP – należy podać dane podatnika – imię, nazwisko, data urodzenia

Pole 9 PIT-OP – jedyna informacja wymagana na PIT-OP, która dotyczy organizacji pożytku publicznego, na jaką można przekazać 1,5% podatku. Wykaz organizacji dostępny jest w programie fillUp oraz e-pity – w trakcie wypełniania PIT-OP podatnik posiada możliwość podjęcia decyzji w tej sprawie lub też corocznie w terminie do 30 listopada poprzedniego roku na podstawie wykazu organizacji uprawnionych do otrzymania 1,5% podatku publikowanego na stronie http://www.pozytek.gov.pl. Podanie informacji niewłaściwej – tzn. numeru KRS, który nie istnieje spowoduje, że 1,5% podatku nie zostanie przekazany na dobroczynność. Natomiast podanie na druku PIT-OP numeru KRS innej organizacji niż wybranej wcześniej przez podatnika, będzie podstawą do przekazania 1,5% podatku na rzecz tej innej organizacji, zgodnie z treścią PIT-OP. Środki finansowe pochodzące z 1,5% podatku dochodowego od osób fizycznych przekazane na rzecz organizacji pożytku publicznego, która nie została uwzględniona w wykazie, są przekazywane na rzecz Funduszu Wspierania Organizacji Pożytku Publicznego. Nie można przekazać części 1,5% na rzecz jednej organizacji a części, na rzecz innej – kwota trafi wyłącznie na rachunek jednego podmiotu.

Pozycja 10 PIT-OP - służy podaniu celu szczególnego, na który trafić ma 1,5% podatku z PIT-40A. Jest to informacja dla organizacji pożytku publicznego, by otrzymane pieniądze zostały przekazane na konkretne działanie. Cel szczególny nie musi być podany łącznie z zaznaczeniem pola 11 – czyli wyrażeniem zgody na przekazanie tej informacji organizacji pożytku publicznego. Możliwe jest wsparcie określonego celu danej organizacji pożytku publicznego anonimowo – bez zaznaczenia pola 11 lub imiennie, po zaznaczeniu pola 11 – wówczas oprócz celu, organizacja uzyska również dane osoby, która przekazała 1,5% podatku.

Pozycja 11 PIT-OP – oznaczenie pola 11 jest wyrażeniem zgody na przekazanie organizacji pożytku publicznego danych osobowych podatnika, który przekazuje 1,5% podatku z PIT-40A – tj. imienia, nazwiska i adresu wraz z informacją o przekazanej kwocie.

Pozycja 12 PIT-OP - służy wskazaniu danych pozwalających na przyspieszony kontakt organu skarbowego z podatnikiem – można podać telefon, e-mail itp.

Pozycje 13 i 14 PIT-OP wypełniane są w przypadku, gdy PIT-OP przekazuje się w formie dokumentu pisemnego. W przypadku wysyłki elektronicznej informacje te zastępuje podpis elektroniczny lub dane autoryzujące podatnika.