tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

wypełnij Druk PIT−OP online

Wydrukuj i wyślij pocztą tradycyjną lub

przekaż oświadczenie online do e-Deklaracji

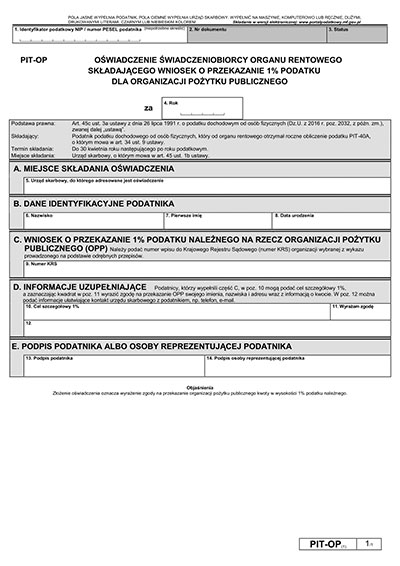

Oświadczenie PIT-OP

PIT-OP i rozliczenie przez ZUS na PIT-40A, a deklaracje PIT-28, PIT-36L, PIT-38 i PIT-39

Rozliczenie, jakiego dokonuje za podatnika organ emerytalny dotyczy wyłącznie świadczeń opodatkowanych według skali podatkowej, czyli podatkiem 18%-32%. Jeżeli podatnik nie osiąga innych przychodów opodatkowanych w tej formie – np. z umowy o pracę, najmu, zlecenia czy przychodów z zagranicy, to ZUS może sporządzić za niego deklarację PIT-40A, która pełni rolę rocznego obliczenia podatku. W tym trybie rozliczenia, na odrębnym druku PIT-OP, podatnik może wskazać organizację pożytku publicznego, na rzecz której chciałby przekazać 1% podatku z deklaracji PIT-40A.

Ważne!

W trakcie roku podatkowego, świadczenia z ZUS pomniejszane są o zaliczki na podatek. Wynoszą one 18% przyznanego świadczenia. Podatek ustalany jest po pomniejszeniu go o 1/12 kwoty zmniejszającej, czyli o 46,34 zł miesięcznie (kwota ta może nie być stosowana jeśli złoży się wniosek o niepomniejszanie zaliczki o jej wartość). Przychód z emerytury lub renty przed wyliczeniem podatku nie jest pomniejszany o podatkowe koszty uzyskania przychodów lub o składki ZUS. Po ustaleniu podatku według stawki 18%, podatek ten jest obniżany o część opłacanej składki na ubezpieczenie zdrowotne (płatnik pobiera 9% podstawy, obniża się ją o 7,75% tej podstawy ustalenia).PIT-OP dotyczyć będzie 1% podatku wykazanego w PIT-40A – 1% podatku równy będzie wówczas co do zasady sumie zaliczek na podatek pobranych od emeryta lub rencisty w trakcie roku.

W terminie do końca lutego, organ emerytalny wysyła do urzędu skarbowego, oraz do emeryta lub rencisty informację PIT-40A. Podaje w niej kwotę przychodu, dochodu, składki zdrowotnej oraz pobranych zaliczek na podatek.

Nic nie stoi na przeszkodzie, by łączyć PIT-40A oraz inne deklaracje podatkowe PIT. A zatem organ emerytalny może rozliczyć emeryta na PIT-40A, podatnik może złożyć oświadczenie PIT-OP, a poza tym złożyć również inne deklaracje podatkowe dotyczące przychodów opodatkowanych w inny sposób niż według skali podatkowej PIT.

Emeryt może zatem złożyć PIT-OP oraz łącznie z nim:

- rozliczać się na deklaracji PIT-28 (dochody opodatkowane ryczałtem z najmu, działalności gospodarczej lub ze sprzedaży produktów rolnych z własnego gospodarstwa, przetworzone w sposób inny niż przemysłowy) i przekazać 1% z podatku wynikającego z tego rozliczenia,

- rozliczać się na deklaracji PIT-39 (dochody ze sprzedaży nieruchomości) i przekazać 1% z podatku wynikającego z tego rozliczenia,

- rozliczać się na deklaracji PIT-38 (dochody z gry na giełdzie i innych zysków z udziałów, akcji oraz kapitałów pieniężnych) i przekazać 1% z podatku wynikającego z tego rozliczenia,

- rozliczać się na deklaracji PIT-36L (dochody z działalności gospodarczej opodatkowanej liniowo) i przekazać 1% z podatku wynikającego z tego rozliczenia.