tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

wypełnij Druk PIT−OP online

Wydrukuj i wyślij pocztą tradycyjną lub

przekaż oświadczenie online do e-Deklaracji

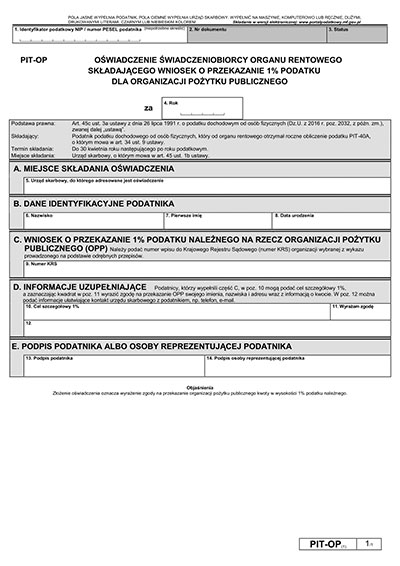

Oświadczenie PIT-OP

PIT-OP złóż do właściwego urzędu i we właściwej formie

Mimo, że PIT-OP dotyczy rozliczenia wysyłanego przez organ emerytalny, to dostarczyć je należy bezpośrednio do urzędu skarbowego – tego samego, który wskazany został w PIT-40A jako właściwy dla rozliczenia podatnika. Nie należy go natomiast przekazywać do ZUS, z którego emeryt otrzymał PIT-40A.

Jeżeli ZUS przesłał podatnikowi PIT-11A, a nie PIT-40A, wówczas PIT-OP nie powinien być składany – w takim przypadku emeryt lub rencista może samodzielnie wskazać organizację pożytku publicznego w składanej do urzędu skarbowego deklaracji PIT-36 lub PIT-37.

Zarówno PIT-40A, jak i PIT-OP należy przekazać do urzędu skarbowego właściwego według miejsca zamieszkania podatnika (miejsca pobytu osoby fizycznej, jeżeli nie ma ona miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej). W przypadku, gdy podatnik zmienił adres w trakcie roku, adres ten ustalać należy na ostatni dzień rozliczanego roku podatkowego. W przypadku zmian adresu pobytu lub miejsca zamieszkania po 31 grudnia – a przed złożeniem PIT-40A lub PIT-OP, druki te wysyła się do urzędu skarbowego właściwego miejscowo ze względu na 31 grudnia 2017 r.

PIT-OP przekazać można w dowolnej formie – elektronicznie z podaniem danych uwierzytelniających lub z wykorzystaniem e-podpisu, osobiście lub za pośrednictwem poczty listem poleconym.

Ważne!

Oświadczenia PIT-OP nie należy składać za osobę zmarłą w trakcie roku podatkowego lub po jego zakończeniu – w okresie styczeń - kwiecień. Rozliczenia w takim przypadku dokonuje organ skarbowy występując wyłącznie o potwierdzenie danych o wysokości przychodów podatnika. Nie można przekazać 1% podatku z deklaracji PIT osoby zmarłej.