tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

wypełnij Druk PIT−OP online

Wydrukuj i wyślij pocztą tradycyjną lub

przekaż oświadczenie online do e-Deklaracji

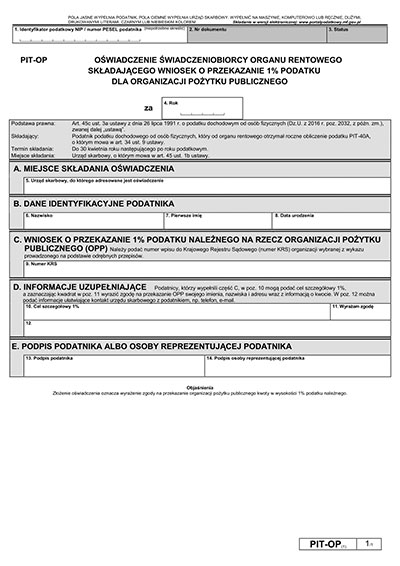

Oświadczenie PIT-OP

PIT-OP i rozliczenie przez ZUS na PIT-40A, a deklaracje PIT-37 lub PIT-36

Inaczej rozliczenia podatkowego dokonują osoby, które chcą korzystać z ulg i odliczeń podatkowych, posiadają inne, poza emeryturą i rentą, źródła przychodów lub zamierzają się rozliczać razem z małżonkiem. Nie składają one wówczas PIT-OP, lecz samodzielnie sporządzają zeznanie podatkowe PIT-37 lub PIT-36.

Decyzji o samodzielnym rozliczeniu podatkowym na PIT-36 lub PIT-37- nie trzeba podejmować od razu. Do końca lutego ZUS sporządza PIT-y niezależnie od tego, czy posiada się ulgi i odliczenia, czy też nie. Dopuszczalne jest oczywiście wcześniejsze powiadomienie organu ubezpieczeniowego o samodzielnym rozliczaniu podatku, wówczas ZUS zamiast PIT-40A przekaże emerytowi/renciście informację PIT-11A. Należy pamiętać, że PIT-11A, w odróżnieniu od PIT-40A, nie jest rozliczoną deklaracją, jest wyłącznie informacją o przychodach. Podatnik zatem zobowiązany jest rozliczyć się samodzielnie i złożyć swojego PIT-a do organu skarbowego do końca kwietnia. W przypadku PIT-40A – takiego obowiązku nie ma.

WAŻNE!

Jako emeryt lub rencista masz zatem do wyboru jedną z trzech dróg postępowania:

- rozlicza Cię ZUS – wystawia PIT-40A, a Ty nie musisz już dodatkowo nic robić, decydujesz, że nie będziesz przekazywać 1% na rzecz organizacji pożytku publicznego i wówczas nie wysyłasz PIT-OP,

- rozlicza Cię ZUS, ale Ty składasz PIT-OP, w którym wybierasz organizację pożytku publicznego, której organ skarbowy przekaże 1% Twojego podatku,

- rozliczasz się samodzielnie na podstawie PIT-11A lub PIT-40A sporządzając własny PIT-37 lub PIT-36 z uwzględnieniem: ulg podatkowych oraz numeru KRS organizacji, na rzecz której przekazany będzie 1% Twojego podatku; w tym przypadku nie składasz PIT-OP.