tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

wypełnij Druk PIT−OP online

Wydrukuj i wyślij pocztą tradycyjną lub

przekaż oświadczenie online do e-Deklaracji

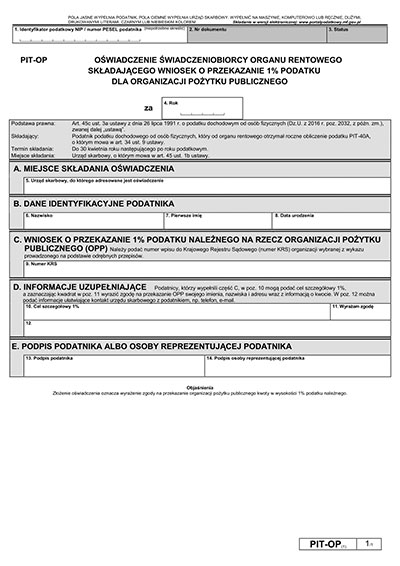

Oświadczenie PIT-OP

Od kiedy i do kiedy można składać deklarację PIT-OP?

PIT-OP można przekazywać do urzędu skarbowego od 1 stycznia do 30 kwietnia 2018 r. Późniejsze oświadczenia w sprawie 1,5% podatku nie będą skuteczne.

Jeżeli emeryt zdecyduje się na przekazanie 1,5% podatku po 30 kwietnia 2018 r., to jeszcze przez miesiąc może to zrobić. Oświadczenie musi wówczas wynikać albo z deklaracji PIT złożonej terminowo, albo też z korekty takiej deklaracji, złożonej w terminie do jednego miesiąca po terminie na rozliczenie podatkowe. A zatem do końca maja 2018 r. możliwe jest jeszcze skorygowanie treści PIT-40A poprzez złożenie PIT-37 lub PIT-36, w której to deklaracji pojawi się informacja o 1,5% podatku na rzecz organizacji pożytku publicznego. W maju nie można już natomiast składać PIT-OP – jedyną metodą na przekazanie podatku będzie w tym miesiącu skorygowanie PIT-40A na druku PIT-36 lub PIT-37 i zaznaczenie w nim odpowiednich pozycji dotyczących wyboru 1,5%.

Naczelny Sąd Administracyjny w wyroku z 9.11.2012 r. (sygn. akt II FSK 628/11), stwierdził, że żaden z przepisów ustawy o podatku dochodowym od osób fizycznych, jak też innej ustawy, nie zawiera zakazu złożenia korekty odpowiednika zeznania podatkowego po upływie terminu przewidzianego dla złożenia takiego zeznania, czyli po dniu 30 kwietnia danego roku podatkowego. Podatnik ma więc prawo do złożenia korekty zeznania podatkowego, przygotowanego przez Zakład Ubezpieczeń Społecznych. W efekcie można korygować PIT-40A przekazany przez ZUS do urzędu skarbowego – korygować nie tylko do 30 kwietnia, czyli do terminu rozliczenia podatkowego, ale również w okresie późniejszym.